Le Rapport sur le marché du gaz (juin24), publié par le Forum des pays exportateurs de gaz, consacre un article au projet GTA, intitulé "Feature Article : Senegal, an emerging LNG exporter".

Il faut dire que le Sénégal a rejoint l'organisation, tout dernièrement, dans le sillage de la Mauritanie. Mais cet article n'aborde ni la commercialisation, ni le marché ou les revenus, et ne sera donc pas le focus de mon post. Le focus sera plutôt sur les prix, spécialement du LNG, puisque si tout va bien, GTA devrait commencer à produire du gaz et à le liquéfier dans les prochains mois inchaAllah, pour exporter les premiers cargos de LNG dès que possible. Bien sûr, il faudra d'abord que le hookup et le commissioning de l'ensmble des installations (séparément et intégrées entre elles) se passent sans encombre, ce que nous espérons tous... Alors en ce qui concerne les prix du LNG, 2 graphiques sont intéressants ici:

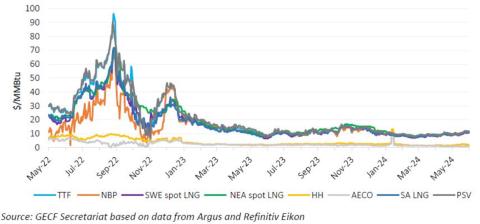

- le premier présente les prix spot du gaz naturel & LNG sur les 24 derniers mois (en prix quotidiens), où l'on voit le record historique de 2022 frôlant un sommet de 100$/MMBtu sur le marché Européen (TTF/Pays bas), illustrant les excès de volatilité notamment en réaction aux crises géopolitiques. Sur les derniers mois, les prix sont plutôt stables autour de 10$/million de BTU. En mai 2024, le prix moyen du LNG indexé sur le pétrole était, quant à lui, de 12,74 $/MMBtu, restant relativement stable par rapport au mois précédent.

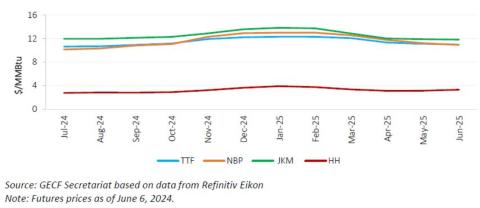

- le deuxième graphique nous intéresse pour les perspectives de GTA, en ce qu'il représente les "futures", c'est à dire les prix à terme pour les prochains mois. Il montre les prix à terme du Gaz et du GNL, pour différents marchés (TTF en Europe, marché Asiatique, US, etc.) sur le 2ème semestre de 2024.

Si nous mettons de côté le marché US (Henri Hub) dont le prix moyen est autour de $3/MMBtu, sur les autres marchés les prix devraient se situer dans une zone de 10-13 USD. Mais, bien sûr, tout choc géopolitique ou climatique, ou déséquilibre conséquent entre l'offre et la demande, peut introduire de la volatilité plus ou moins forte.

On note, bien sûr, un écart des prix à terme, entre le JKM (Asie) et le TTF (Europe), indiquant la probabilité que les prix asiatiques du GNL maintiennent une prime par rapport aux prix spot vers l'Europe.

On pourrait donc être tenté de considérer que la destination Asiatique est à privilégier, surtout que la demande Européenne a connu dernièrement une tendance baissière. Mais rien n'est moins évident, puisque le coût du shipping vers l'Asie, comparé à l'Europe toute proche, éroderait le premium espéré, s'il ne l'effacerait pas

Surtout qu'à ce stade, les contrats à terme du JKM au cours de cette période, devraient se négocier à une prime moyenne marginale de moins de 1,3 $/MMBtu par rapport à ceux du TTF.

Aboubakr Maroini

.jpeg)

.jpeg)