Le projet Greater Tortue Ahmeyim (GTA) s’impose comme l’un des développements de gaz naturel liquéfié (GNL) les plus importants d’Afrique.

Mais derrière cette ambition se cache une structure financière complexe qui exige une correction urgente pour assurer la pérennité des retombées économiques.

Vue d’ensemble : ampleur du projet et poids structurel

Le coût total d’investissement du projet est estimé à 7,4 milliards USD selon le rapport de l’ITIE, mais les documents internes de BP suggèrent un montant encore plus élevé.

Le projet supporte chaque année des charges considérables liées à la location des unités flottantes :

- FPSO (BP / GTA FPSO Co. Ltd) : 238,6 millions USD par an ;

- Gimi FLNG (Golar LNG) : environ 219 millions USD par an.

Ainsi, les charges annuelles combinées de location atteignent près de 457,6 millions USD, soit presque un demi-milliard de dollars versé uniquement pour l’utilisation de deux unités flottantes.

Un fardeau qui pèse lourdement sur la rentabilité du projet et limite la création de valeur pour les actionnaires et pour les deux pays hôtes.

L’unité Gimi FLNG : un facteur de pression majeur

Le contrat de location et d’exploitation de l’unité Gimi FLNG s’étend sur 20 ans, avec une mise en service commerciale prévue au deuxième trimestre 2025.

Cette unité représente un coût récurrent important : elle génère pour Golar LNG un EBITDA annuel d’environ 151 millions USD, correspondant à près de 219 millions USD de paiements de location.

Cet engagement à long terme est désormais verrouillé, ajoutant une dépense structurelle durable au profil financier du projet.

Le refinancement du FPSO : un levier stratégique

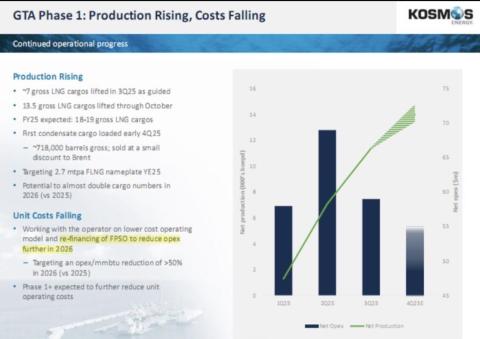

Selon Kosmos Energy, le refinancement de l’unité FPSO permettrait de réduire de plus de 50 % les coûts d’exploitation et d’adopter un modèle plus efficient.

D’après les projections de 2026 (production de 2,7 MTPA de GNL et 2,88 millions de barils de condensat, soit environ 158,6 millions de mmBtu),

une réduction de moitié du coût de location du FPSO ferait passer le coût unitaire de 2,89 à 2,13 USD/mmBtu, améliorant ainsi la compétitivité et la résilience du projet.

L’article 3.1 du contrat de vente et d’achat du FPSO (SPA) précise que :

- la contrepartie initiale s’élève à 749 678 636,35 USD,

- et la contrepartie additionnelle correspond à l’ensemble des paiements ultérieurs, sans dépasser le plafond de financement (Funding Cap) fixé à 1,5 milliard USD.

Le montant total maximal du contrat atteint donc 2 249 678 636,35 USD, soit environ 2,25 milliards de dollars,

ce qui illustre l’ampleur des engagements financiers et rend le refinancement indispensable plutôt qu’optionnel.

Le dilemme de BP

L’expert mauritanien en énergie Mohamed Nour Eddine estime que ce refinancement représente une opportunité d’économiser environ 119 millions USD par an, d’améliorer les rendements et de prolonger la durée de vie économique de l’actif.

Cependant, cette opération nécessiterait probablement le rachat de la participation de Laurisilva dans le FPSO, pour un coût supérieur à 1,47 milliard USD, ainsi qu’une restructuration de la dette à des taux plus avantageux.

Selon lui, il ne s’agit pas d’un simple ajustement technique, mais d’une réforme financière profonde au cœur du modèle économique du projet GTA.

L’enjeu pour la Mauritanie et le Sénégal

Toujours selon l’ingénieur Nour Eddine, pour la Mauritanie et le Sénégal, le refinancement ne constitue pas une simple décision interne d’entreprise,

mais une étape déterminante pour l’ampleur et la durabilité des retombées économiques nationales.

Les deux gouvernements doivent garantir :

- une transparence totale sur le rachat de Laurisilva et les nouvelles conditions de financement ;

- une réduction réelle et vérifiable des coûts opérationnels, supérieure à 50 % ;

- et la préservation d’une part équitable des revenus à travers taxes, redevances et participations sur les profits gaziers et pétroliers.

L’expert souligne enfin que le contrat long et coûteux du Gimi FLNG rend le refinancement du FPSO inévitable :

sans cette restructuration, le projet restera grevé par des charges internes lourdes, compromettant sa rentabilité et les bénéfices attendus pour les deux nations.

Une question demeure:

Qui a autorisé la vente de cette unité FPSO et sa relocation ultérieure dans le cadre du projet GTA ?

Une interrogation légitime alors que les documents contractuels indiquent que la vente a été signée par BP Mauritania Investment, tandis que les impacts financiers de cette opération pèsent directement sur la rentabilité future du champ gazier partagé.

Illustrations jointes :

- FPSO (photo) : navire de production et de stockage du gaz et des liquides.

- Extrait du contrat de vente : signature effectuée par BP Mauritania Investment.

.jpeg)

.jpeg)