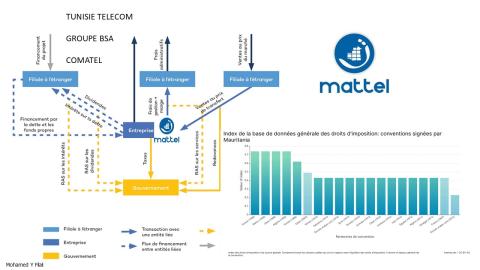

قدمت مجموعة أكسيان الملغاشية عرضًا بحوالي 100 مليون يورو لشراء شركة الاتصالات الموريتانية ماتيل التي أنشئت في عام 2000. و هي مملوكة، اليوم، لشركة تونس للاتصالات (51٪) و BSA مجموعة محمد بوعماتو (24.5٪) و COMATEL مجموعة بشير مولاي الحسن ( 24.5٪).

يشير القانون رقم 2019-018 الصادر بتاريخ 29 ابريل 2019 المتضمن المدونة العامة للضرائب في مادته (119) أن الضريبة تفرض على دخول رؤوس الأموال المنقولة. وتحدد المادة 125 من نفس المدونة وعاء الضريبة بالنسبة للزيادة في القيمة الناتجة عن التنازل عن القيم المنقولة، بالفرق بين ثمن التنازل وثمن الاقتناء. وتشير المادة 126 الى أن نسبة الضريبة تعتري الإقامة: أي 20% من الزيادة في القيمة الناتجة عن التنازل في القيم المنقولة إذا كان الشخص المتنازل مقيما في بلد ذا نظام ضريبي تفضيلي، و 10% في كل الحالات الأخرى.

المشكلة بالنسبة للخزينة، تكمن أولا، في الفقرة الثانية من المادة (126) التي تنص على أن الإخضاع للضريبة يتم مع مراعاة أحكام اتفاقيات تجنب الازدواج الضريبي(تونس و الإمارات، الخ).

ثانيا، المادة (23) من نفس القانون تعتبر مؤسسة مستقرة في بلد ذا نظام ضريبي تفضيلي إذا لم تكن خاضعة للضريبة على الأرباح في ذلك البلد أو إذا كانت خاضعة للضريبة على الأرباح أو ضريبة دخل تقل عن نصف ضريبة الشركات التي يمكن أن تكون خاضعة لھا بموجب شروط القانون العام في موريتانيا إذا تم تأسيسھا ھناك. أي نصف 25%.

ثالثًا، في ما يخص الضريبة على الشركات، ما هي الحالة المالية للشركات المالكة بصفة مباشرة لشركة ماتيل؟ هل سجلت هذه الشركات خسائر محاسبية أو ديون خارجية تفوق الأرباح الناتجة عن العملية؟

رابعًا ، مدى تأثير المحتوى الضريبي لمدونة الاستثمارات القديمة و الجديدة، و المحتوى الضريبي لقوانين تنظيم سوق الإتصالات، والعقود المصادق عليها من طرف البرلمانات المتعاقبة و التي غالبًا ما تأتي لإبطال مفعول القوانين الجارية!

للأسف الشديد, يفتقد الجهاز الإداري الى الخبرة الفنية و الخبرة في التفاوض بشأن المعاهدات الضريبية.في الوقت الذي تميل فيه الشركات الأجنبية المحترمة نحو التخطيط الضريبي بما يتيحه القانون و تقترحه الفعالية، مسلحة بحرية الإختيار وتعدد الوسائل و المسارات القانونية.

.jpeg)

.jpeg)