تتمثل إحدى تقنيات الهيكلة الضريبية الدولية في تقسيم المعاملات و الأنشطة التجارية الرئيسية إلى الأجزاء المكونة لها، حيث يتم توزيع الثقل الضريبي بطريقة أكثر ملاءمة لأهداف المجموعة أو الشركة القابضة.

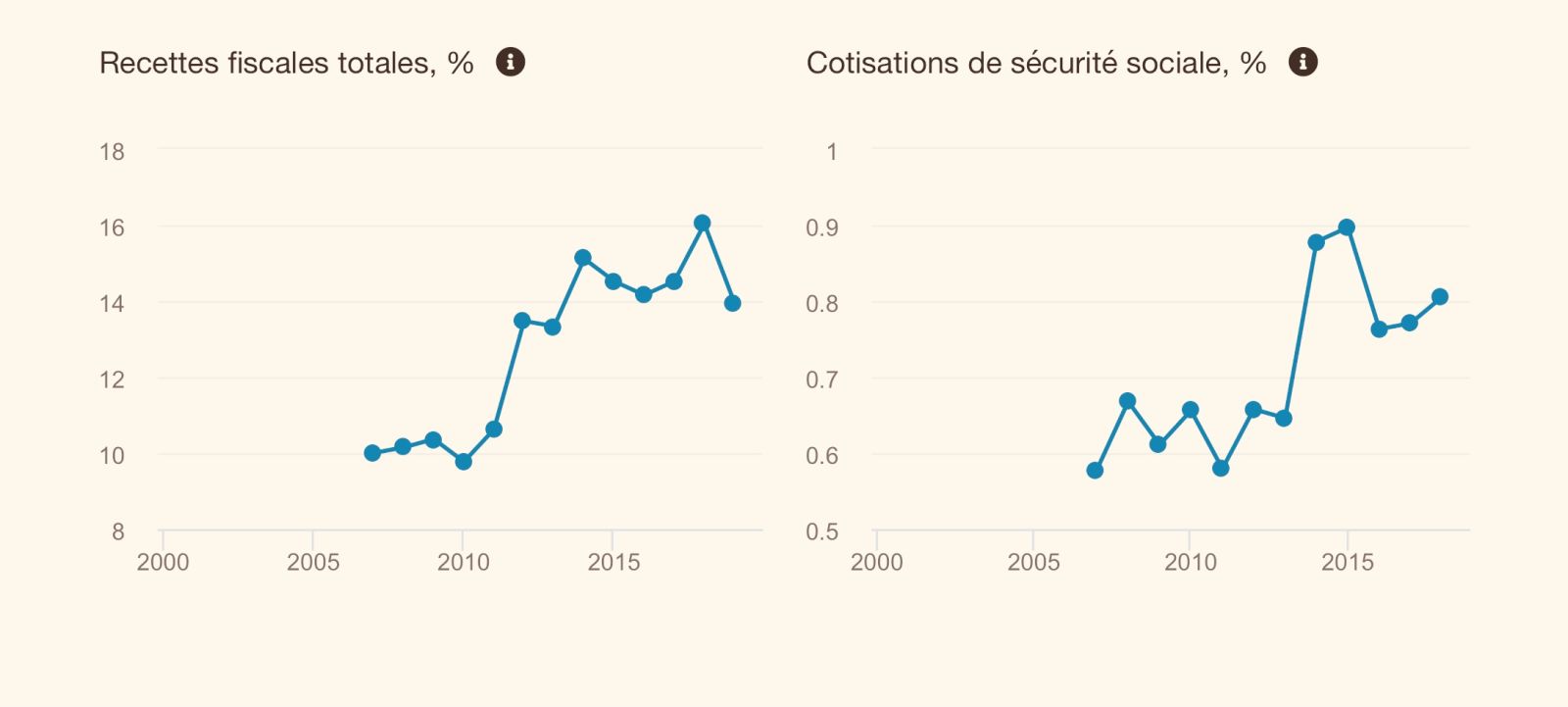

هيكلة ضريبية دولية تحملت أتعابها الخزينة العامة الموريتانية، حيث انخفضت العائدات الضريبية كنسبة من الناتج المحلي من 16% الى 14%. و ذلك بالرغم من مدونة الضرائب الجديدة ومشروع تحديث الإدارة الضريبية, وانضمام موريتانيا إلى الجهود الدولية لمكافحة التهرب الضريبي من خلال الانضمام إلى إطار العمل الشامل لمنظمة التعاون الاقتصادي والتنمية ومجموعة العشرين. (OECD/G20 Inclusive Framework)

غالبًا ما يتم استغلال الموارد الطبيعية في موريتانيا من قبل كيانات قانونية تملكها كيانات قانونية أخرى أجنبية، تربطها عقود دولية، تعرف الحقوق و الواجبات، و تحدد المزايا الضريبية و الضمانات التشريعية.( Stabilisation clauses)

ضمانات و مزايا سببت تآكل القاعدة الضريبية لأن تنازل الدولة عن سيادتها وحقها في التشريع و ملاءمة قوانينها مع الواقع المتحرك كما تشاء وحين تشاء. أي أنه بالتوقيع على هذه العقود تتنازل الدولة الموريتانية فعليًا عن أحد مكونات السيادة، لأن التشريع ركيزة و أداة من الأدوات التي تعبر الدولة بها عن سيادتها.

من المنظور الضريبي ،فإن أغلب التعديلات التي أدخلت على مدونة الضرائب الحالية (2019-2020)، لا تنطبق على شركات المعادن المتواجدة في موريتانيا. وهو ما تمخضت عنه عمليات تخطيط معقدة، و إيرادات ضريبية أقل بكثير من المستوى الأمثل.

النظام الضريبي الدولي الحالي، الموروث من أوائل القرن العشرين ، يسمح للشركات متعددة الجنسيات باستغلال التعقيد و الثغرات وأوجه القصور في القواعد الضريبية الدولية لتحويل أرباحها إلى أقاليم أقل نسبة ضريبية. و بالتالي يجب على بلد مثل موريتانيا ، التي يعتمد اقتصادها على المساهمات الضريبية للقطاع الاستخراجي، أن تراعي بعناية خصائص النظام الضريبي الدولي، بما في ذلك المخاطر المحتملة عند تصميم العقود والتفاوض عليها.

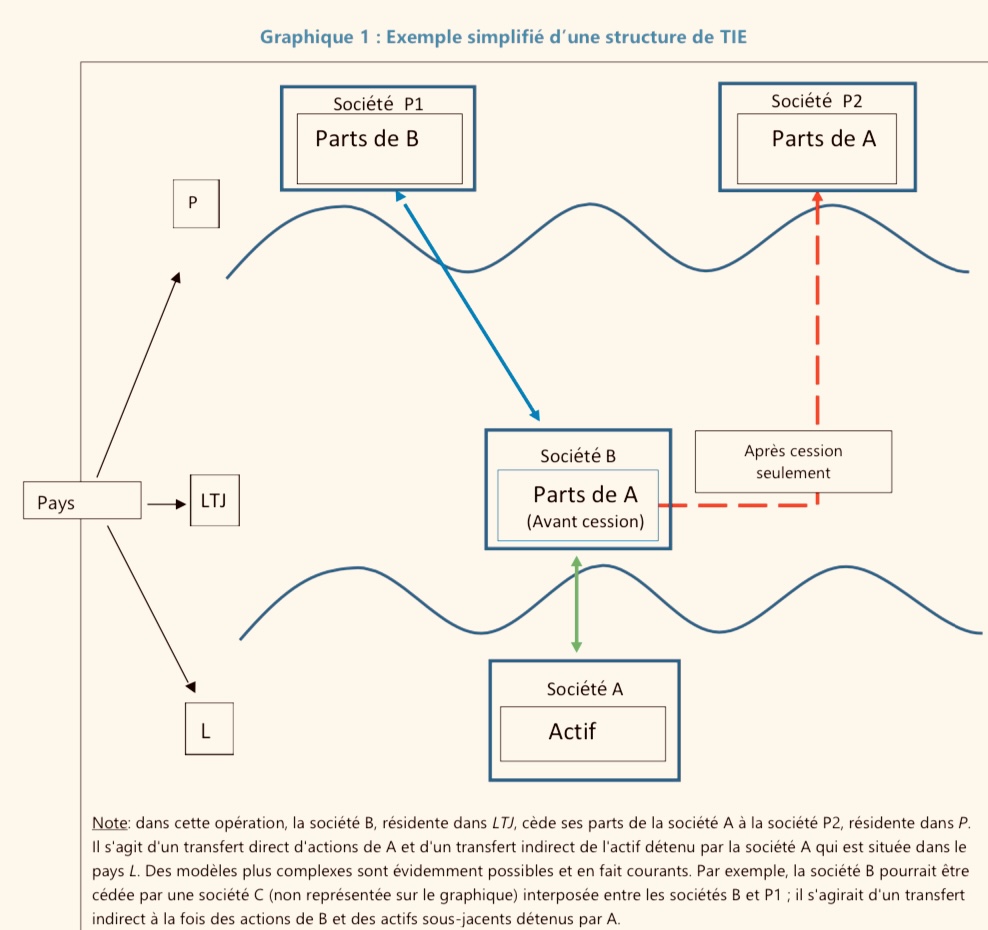

من أهم هذه المخاطر: ما يعرف بالتحويلات غير المباشرة في الخارج لأصول الشركات المالكة لأصول متواجدة في موريتانيا. (Offshore Indirect Transfers of Assets)

من أجل تقريب الصورة:

لنفترض شركة مقرها المملكة المتحدة تملك أسهمًا في شركة إماراتية مقرها في دبي تملك بدورها أسهما في شركة موريتانية تستمد قيمتها من تراخيص معدنية. تقوم الشركة في المملكة المتحدة ببيع أسهم الكيان القانوني الذي يقع مقره في دبي إلى شركة في سنغافورة.

الخطر يكمن في قيام الشركة البريطانية بتحويل حصتها في كيان أجنبي خارج موريتانيا دون إخطار السلطات الضريبية في موريتانيا التي يقع فيها الأصل الأساسي الذي تستمد منه القيمة. لا تقتصر هذه الهيكلة على الأجانب، فمن الممكن للمواطن الموريتاني ، الإستعانة بنفس الهيكلة لتفادي ضريبة أرباح رأس المال في موريتانيا أو أي ضريبة على الإطلاق.

تحليل سريع و موجز لإشكالية معقدة.

إشكالية يمكن لموريتانيا معالجتها إذا إستعانت بتجارب دول مثل الهند و بريطانيا و تشيلي و المكسيك التي راجعت، في السنوات الأخيرة، تشريعاتها و شبكات معاهداتها الدولية، وأجبرت المستثمرين على التسجيل في سجلات الملكية الغير مباشرة (Beneficial Ownership).