أظهر التقرير الصادر من الاتحاد الدولي للغاز (IGU) حول الغاز الطبيعي المسال لسنة 2019 الكثير من ملامح الأسباب الرئيسية التي جعلت من كورونا ضالة شركة بي بي العالمية، ومظلتها الشرعية (القوة القاهرة) لتأخير استلام المنصة العائمة من شركة Golar LNG Limited إلى سنة 2023، وذلك في الوقت الذي كان فيه أكثر من 1500 عاملا في سنغفوراه يسابقون الزمن لتحويل سفينة نقل غاز طبيعي مسال تقليدية عمرها 44 سنة إلى منصة الغاز الطبيعي المسال العائمة جيمي (FLNG Gimi) تي ينتظرها الشعب الموريتاني بفارغ الصبر.

(1)

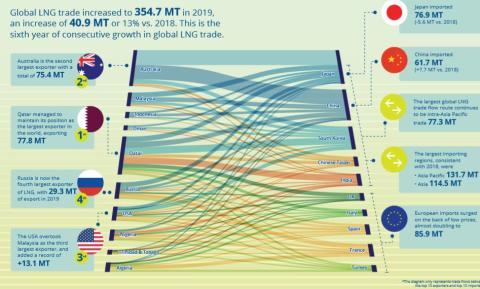

معدل نمو في حجم التجارة هو الأعلى منذ 2010

يشير التقرير إلى ارتفاع في حجم التجارة العالمية للغاز المسال بواقع 13 % ، وهو أعلى نمو منذ 2010، حيث بلغ حجم الإجمالي العالمي لتجارة الغاز المسال 354.7 مليون طن بزياة 40.9 مليون طن. حدث ذلك على خلفية زيادة الصادرات من الولايات المتحدة، وروسيا واستراليا، وكذلك الجزائر ومصر.

(2)

هبوط الأسعار إلى المستوى الأدنى لها منذ 10 سنوات خلال 2019

يشير التقرير إلى أن متوسط السعر الفوري للغاز المسال في آسيا بلغ سنة 2019 حوالي 5.49 دولارا أمريكي لكل مليون وحدة حرارية بريطانية ، وهو أدنى مستوى خلال 10 سنوات، كما أن أسعار العقود الآجلة للغاز على مؤشر NBP في أوروبا سجلت في 2019 يوليو 3.15 دولارا لكل مليون وحدة حرارية وهو أدنى مستوى منذ 10 سنوات، وكذلك سجل المتوسط الشهري لأسعار العقود الآجلة للغاز الطبيعي على مؤشر هنري هب في أمريكا معدلا منخفضا 2.53 دولارا أمريكيا لكل مليون وحدة حرارية.

تجدر الإشارة إلى أن إدخال فكرة منصات إنتاج الغاز الطبيعي المسال العائمة (FLNG) لأول مرة بداية 2011 قبالة السواحل الأسترالية حينها كانت أسعار الغاز تعانق 18 دولارًا أمريكيًا لكل مليون وحدة حرارية بريطانية، كما أن الأسعار كانت في حدود 11.6 دولارًا أمريكيًا لكل مليون وحدة حرارية نهاية 2018 توقيت اتخاذ القرار النهائي للاستثمار (FID) للمرحلة الأولى في حقل الغاز المشترك بين موريتانيا والسنغال.

(3)

زيادة كبيرة في المعروض من الغاز المسال

يشير التقرير إلى أن السنة الماضية شهدت رفع القدرة الإنتاجية التسييلية للعالم إلى حوالي 430 مليون طن بعد تشغيل وحدات تسييل تصل طاقتها إلى 41.8 مليون طن، كما تمت الموافقة على أخرى تصل طاقتها إلى 70.8 مليون طن سنويا معظمها في روسيا، وأستراليا والولايات المتحدة هذا من جهة، ومن جهة أخرى بلغ إجمالي حجم القدرة الإنتاجية التسييلية للمشروعات المقترحة للمستقبل، والتي وصلت مرحلة قبل القرار النهائي للاستثمار حوالي 907.4 طن سنويًا معظمها في الولايات المتحدة وكندا ، ونسبة كبيرة في أفريقيا والشرق الأوسط (93.3 طن سنويًا لكل منهما) ، ومما لا شك فيه أن السوق العالمي غير قادر على استيعاب كل هذه الكميات خاصة في ظل زيادة كورويا الجنوبية واليابان اعتمادهما على الطاقة النووية وتعثر الخطة الصينية احلال الغاز محل الفحم و زيادة مسارات خطوط الأنابيب الدولية التي تؤمن إمدادات الغاز الطبيعيي . وستتقدم فقط وترى النور المشاريع الأكثر تنافسية

فهل مشروع حقل احمييم المشترك منافس جيد ؟؟

هذا ما سنعرفه قبل نهاية العام